Por Saira Johanna Barrera*

Nosso interesse neste artigo é mostrar algumas características do sistema tributário salvadorenho sob a consideração de que o caráter progressivo ou regressivo dos tributos que financiam o Estado é um elemento central na análise das mudanças na vida política e econômica do país desde a chegada do FMLN ao governo.

A ideia é problematizar o fato deste componente da política fiscal ter sido mais focado no seu papel arrecadador, enquanto seu papel redistributivo, a favor dos empobrecidos, tem sido relegado por muito tempo, não somente da análise econômica senão, sobretudo, da agenda política – embora seja necessário reconhecer que nos últimos anos a redistribuição ganhou importância devido às reformas tributárias.

Quadro nº 1

Alguns indicadores sobre os ingressos tributários em El Salvador. Dados quinquenais.

| Indicador | Alfredo Cristiani (1990-1994) | Armando Calderón (1995-1999) | Francisco Flores (2000-2004) | Antonio Saca (2005-2009) | Mauricio Funes (2010-2013) |

| Tributos como porcentagem dos ingressos totaisa/ | 77% | 86% | 87% | 91% | 91% |

| Carga tributária. Média anual. | 9.8% | 10.4% | 11.0% | 13.1% | 14.3% |

| Taxa de crescimento dos ingressos tributários. Média anual. | 17.8% | 8.9% | 7.4% | 7.9% | 9.5% |

| Déficit global* como proporção do PIB. | -2.0% | -2.0% | -3.6% | -3.4% | -3.9% |

a/ Estes ingressos incluem doações.

* Inclui pensões e fideicomissos.

Fonte: Elaboração própria com dados do Banco Central de Reserva de El Salvador.

Em relação à arrecadação, os dados apresentados no quadro 1 podem ser resumidos assim: o Estado salvadorenho depende quase exclusivamente dos ingressos tributários, porque mais de 90 % dos ingressos totais provêm dessa fonte. O país tem uma carga tributária inferior à correspondente à media latino-americana[i], porém, igualmente ao que ocorreu na região toda, também tem incrementado a arrecadação nos últimos dez anos. A dinâmica dos ingressos tributários mostra que nos primeiros anos após a guerra (1990-1994), estes ingressos cresceram a uma taxa maior do que os períodos posteriores, mas a taxa é positiva sempre, isto é, indicativo de um acréscimo contínuo dos ingressos. Contudo, ainda quando os ingressos têm crescido todos os períodos, estes não têm sido o bastante para conter o crescimento do déficit fiscal. Isto evidencia a desigual dinâmica dos ingressos em relação aos gastos e o problema crônico de arrecadação insuficiente.

Devido a isso, na maioria da vezes o déficit fiscal é apresentado como um desequilíbrio gerado pelos excessivos gastos do governo e, portanto, como um problema de hipertrofia do Estado. Este argumento é perfeitamente compatível com uma concepção do Estado que o entende com um mal cujo crescimento deve ser controlado; ideia que é usada para legitimar as propostas de redução do gasto público como principal mecanismo de ajuste fiscal.[ii]. Isso, indubitavelmente, somado ao combate à esquiva, evasão e corrupção, conformam ações necessárias que contribuiriam com a melhora do erário público, coisa que é urgente demais, particularmente no contexto da dolarização da economia salvadorenha e da ausência da política monetária. Porém, é preciso considerar o efeito recessivo da redução do gasto público sobre o crescimento econômico (especialmente frente ao desânimo dos investidores privados) e sobre a erosão das capacidades institucionais e econômicas do estado para responder às demandas da população.

Por outro lado, no que diz respeito ao papel redistributivo da tributação é preciso apresentar a procedência dos ingressos tributários para se referir a maior ou menor progressividade da estrutura destes ingressos nas últimas décadas.

Nesta temática, o ponto de partida é assinalar o importante efeito que tiveram os programas de ajuste estrutural sobre a regressividade dos tributos em El Salvador: ao desaparecer o tributo sobre o patrimônio e reduzir a taxa do imposto sobre a renda (ISR), o maior peso dos tributos caiu sobre os tributos indiretos, especialmente sobre o Imposto ao Valor Agregado (IVA), criado no ano 1993 com uma taxa inicial de 10% que posteriormente tornou-se 13%. Mas é importante mencionar que esta estrutura não é uma coisa nova: durante os anos prévios, os ingressos dependeram majoritariamente dos impostos indiretos, a diferença é que estes recaíam sobre as exportações e não sobre o consumo da população[iii].

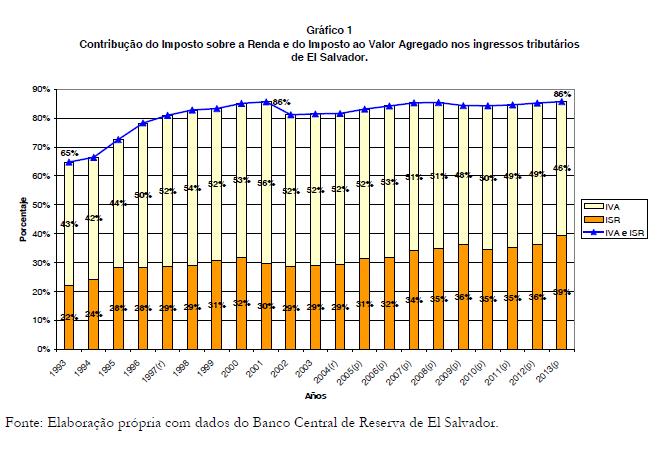

Tal como pode se observar no gráfico 1, nos inícios dos anos noventa os ingressos aportados pelos dois principais impostos (ISR e IVA) eram de 65% do total. Outros impostos como às importações tinham relativa importância (20% do total em 1994).

A partir de 1997, o peso do IVA e do ISR tem sido maior ao 80% do total de tributos. Os impostos sobre as importações caíram até um 5% do total em 2013, devido à liberalização comercial do país. E, como se evidencia também no gráfico 1, a maior contribuição vem do IVA, que é um imposto regressivo e, além disso, tem um vínculo forte com o nível de consumo e da atividade econômica. E como El Salvador tem crescido muito pouco nas últimas décadas (por diferentes razões), os problemas da insuficiência dos ingressos (especialmente aqueles que provêm do IVA) frente aos gastos têm piorado e os avances respeito à redistribuição da carga tributária numa direção de maior progressividade apenas começaram com os esforços recentes das reformas tributárias que foi apresentada como uma urgência, devido as necessidades de arrecadação para enfrentar os compromissos do governo[iv]. Mas é necessário assinalar que, embora as reformas tem sido tímidas, a resistência dos setores empresariais evidenciou-se na forma como se deu a cobertura midiática da reforma. Neste contexto, a redução dos gastos foi uma demanda especialmente defendida.

Em conclusão, os dados anteriores mostram que o imposto que recai sobre os consumidores é a principal fonte dos ingressos tributários (e totais) do estado salvadorenho. O imposto sobre a renda tem ganho importância proporcional nos últimos dez anos, mas ainda é menor do que o IVA. O desafio urgente para um novo governo da FMLN é enfrentar as dificuldades fiscais da arrecadação insuficiente, porém deve lográ-lo não somente reduzindo os gastos desnecessários, mas melhorando o recolhimento dos impostos e avançando em direção a uma maior progressividade na estrutura dos tributos, gravando por exemplo, o patrimônio. Este último ponto, mais que uma exigência moral, é um passo importante para obter maior sustentabilidade fiscal.

* Saira Johanna Barrera é professora de Economia na Universidad Centroamericana José Simeón Cañas (UCA) em El Salvador. Mestranda em Economia pela Universidad Autónoma de México (UNAM).

Notas:

[i] A média para a América Latina (19 países) é 15.7% para o ano 2011. Pode se consultar Comisión Económica Para América Latina, CEPAL (2010) “Panorama fiscal de América Latina y el Caribe. Reformas tributarias y renovación del pacto fiscal”. Naciones Unidas, Santiago de Chile. Pp. 12-13.

[ii] Pode-se consultar: http://www.fusades.com.sv/index.php?option=com_k2&view=item&id=1046%3Afusades-presenta-informe-de-coyuntura-econ%C3%B3mica-iv-trimestre-de-2013&Itemid=85&lang=es

[iii] Isto ocorreu a partir da segunda metade dos oitenta, quando os impostos às exportações deixaram seu lugar ou imposto do Timbre como fonte principal dos ingressos tributários. Pode se consultar Segovia, A. (2003) “Transformación estructural y reforma económica en El Salvador” F&G Editores. Guatemala. Pp. 87-88.

[iv] Pode ser consultado como exemplo: http://www.contrapunto.com.sv/cpnacionales/nacionales/politica/el-salvador-estara-endeudado-hasta-2041